Cuando una institución financiera decide “digitalizar su onboarding”, la imagen mental que suele aparecer es sencilla: tomar el formulario de papel que el cliente llenaba en la sucursal y ponerlo en una pantalla. Que el cliente lo complete desde casa, lo envíe y listo.

Si fuera así de simple, cualquier empresa lo tendría resuelto hace años.

La realidad es que el onboarding digital financiero es uno de los procesos más complejos de implementar correctamente — y uno de los más críticos para el negocio. Hacerlo bien puede transformar por completo la capacidad de una institución para crecer. Hacerlo mal puede traducirse en cuentas abiertas a personas que no deberían tenerlas, en incumplimiento regulatorio, en abandonos a mitad del proceso y en una experiencia de usuario que hace exactamente lo contrario de lo que se buscaba.

En este artículo explicamos en detalle qué hay detrás de un proceso de onboarding digital bien construido — y por qué es mucho más que un formulario en línea.

Qué espera el usuario vs. qué exige la regulación

Aquí está la tensión fundamental del onboarding digital financiero: el usuario quiere velocidad y simplicidad, y el regulador exige rigor y trazabilidad.

El usuario quiere abrir una cuenta en cinco minutos desde su teléfono, sin imprimir nada, sin ir a ningún lugar y sin que le pidan información que ya debería estar disponible. El regulador — la Superintendencia de Bancos, la Superintendencia del Mercado de Valores, el GAFI — exige que la institución sepa con certeza quién es ese usuario, que ese usuario no figure en listas de personas políticamente expuestas ni en listas de sanciones internacionales, que se archive evidencia de todo el proceso, y que haya una persona responsable que pueda responder por cada cuenta aprobada.

Resolver esa tensión sin sacrificar ninguno de los dos lados es el verdadero desafío del onboarding digital. Y requiere mucho más que un formulario.

Las capas que nadie ve al abrir una cuenta

Lo que el usuario experimenta como un flujo limpio de tres o cuatro pantallas es, en realidad, la superficie visible de un sistema con múltiples capas trabajando en paralelo.

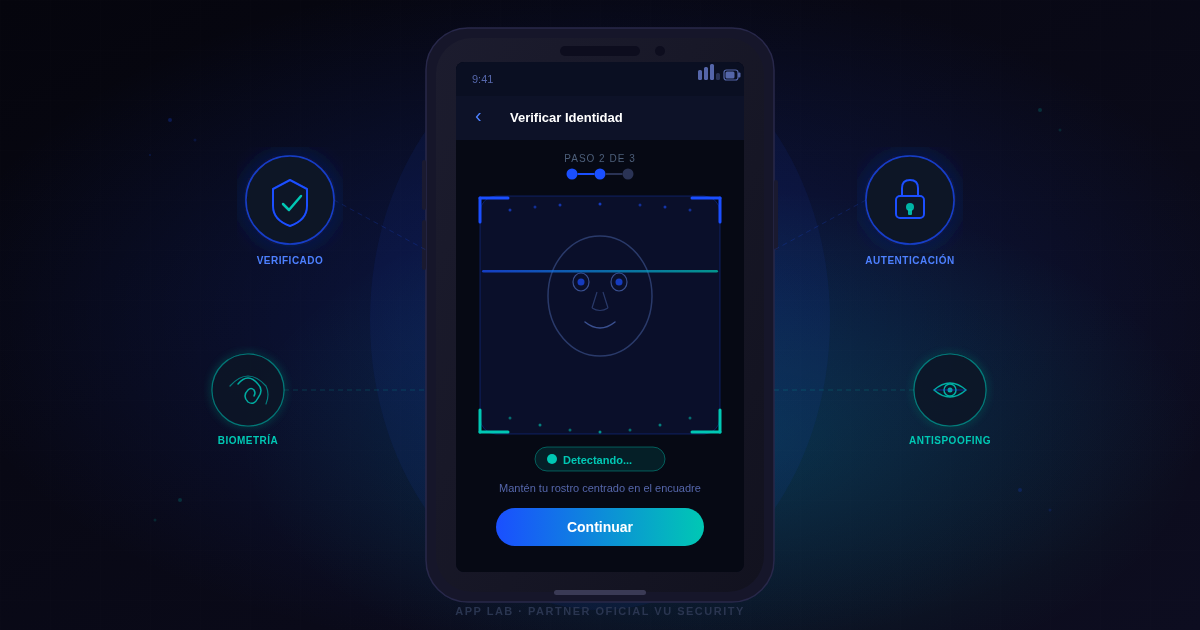

1. Verificación de identidad

Antes de que una institución financiera pueda abrir cualquier cuenta, debe confirmar que la persona que está al otro lado es quien dice ser. En el mundo presencial, esto lo hace un cajero mirando la cédula. En el mundo digital, esto requiere tecnología especializada.

Un sistema de onboarding digital robusto debe ser capaz de:

- Capturar y leer el documento de identidad con suficiente precisión para extraer datos sin errores — nombre, número de cédula, fecha de nacimiento, fecha de vencimiento — independientemente de si el documento está un poco inclinado, tiene brillo por el reflejo de la luz o tiene el chip dañado

- Detectar si el documento es auténtico o ha sido alterado digitalmente — un trabajo que no hace un humano mirando una foto, sino algoritmos entrenados con millones de documentos reales y falsificados

- Confirmar que hay una persona real frente a la cámara — no una foto impresa del titular, no un video pregrabado reproducido en pantalla — mediante tecnología de prueba de vida (liveness detection)

- Comparar biométricamente el rostro de quien solicita la cuenta con la foto del documento, con un nivel de precisión que supera la verificación humana

Cada uno de estos pasos puede fallar de maneras distintas, y el sistema debe saber qué hacer cuando falla: ¿reintentar? ¿escalar al equipo de cumplimiento? ¿rechazar automáticamente? ¿marcar para revisión manual?

2. Formularios dinámicos — no estáticos

Un formulario de papel tiene los mismos campos para todos. Un sistema de onboarding digital bien construido no.

Las preguntas que se le hacen a un cliente dependen de quién es y qué quiere abrir. No es lo mismo una persona natural que una persona jurídica. No es lo mismo una cuenta de ahorros que una cuenta de inversión. No es lo mismo un ciudadano dominicano que un extranjero residente. No es lo mismo alguien que es empleado público que alguien que dirige una empresa con operaciones en el extranjero.

El formulario debe adaptarse en tiempo real según las respuestas del usuario — mostrando unas secciones, ocultando otras, activando validaciones específicas según el caso. Un extranjero necesita un pasaporte, no una cédula. Una persona jurídica necesita el RNC, el registro mercantil, los estatutos y los datos de los representantes legales. Una persona políticamente expuesta necesita documentación adicional sobre el origen de sus fondos.

Toda esa lógica condicional — que en papel la maneja un ejecutivo de cuenta con experiencia — en digital tiene que estar programada con precisión, probada para todos los escenarios posibles y actualizada cada vez que cambia una normativa.

3. Cumplimiento regulatorio en tiempo real

Mientras el usuario está completando su solicitud, el sistema está haciendo verificaciones que el usuario nunca ve.

En el sector financiero dominicano, un proceso de onboarding completo típicamente incluye:

- KYC (Know Your Customer): verificación de identidad formal, captura y validación del expediente digital del cliente

- Listas PEP (Personas Políticamente Expuestas): verificación automática contra bases de datos locales e internacionales de funcionarios públicos, sus familiares y asociados

- Listas AML (Anti Money Laundering): cruce contra listas de sanciones del OFAC, la ONU, la Unión Europea y otros organismos internacionales

- FATCA: verificación de obligaciones fiscales con los Estados Unidos para personas con ciudadanía o residencia estadounidense

- Score crediticio y debida diligencia: en algunos casos, consulta a burós de crédito o proveedores de información financiera para evaluar el perfil del solicitante

Si el sistema detecta una coincidencia — el apellido del solicitante aparece en una lista de sanciones — no puede simplemente rechazar la solicitud automáticamente. Hay falsos positivos. El flujo debe escalar al equipo de cumplimiento para revisión manual, notificar a las personas correctas, documentar la decisión y mantener todo trazable para una eventual auditoría regulatoria.

4. Firma digital y documentación legal

Al final del proceso, el cliente no puede “hacer click en Aceptar” y que eso tenga validez legal como firma de un contrato. Las instituciones reguladas necesitan firmas con valor jurídico comprobable.

Esto implica integrar el onboarding con plataformas de firma digital que garanticen la identidad del firmante, la integridad del documento firmado (que no fue alterado después de la firma) y la fecha y hora exacta de la firma — todo generando evidencia criptográfica que puede presentarse ante un juez o un regulador.

5. El back-office que trabaja detrás del proceso

El flujo del usuario termina cuando envía su solicitud. Pero para el equipo interno de la institución, el trabajo apenas comienza.

Un buen sistema de onboarding digital incluye un panel de back-office donde el equipo de cumplimiento puede:

- Ver todas las solicitudes en curso con su estado actual

- Revisar los expedientes completos: documentos capturados, resultados de las verificaciones, alertas generadas

- Aprobar, rechazar o solicitar información adicional — con registro de quién tomó la decisión, cuándo y por qué

- Generar reportes para los entes reguladores

- Gestionar las excepciones: los casos que el sistema no pudo resolver automáticamente y requieren criterio humano

Sin este componente, el onboarding digital no está completo — simplemente trasladó la carga de trabajo del cliente al equipo interno, sin automatizar nada de fondo.

Por qué hay tantos onboardings digitales que no funcionan bien

Con todo lo anterior en mente, es más fácil entender por qué muchos intentos de digitalización del onboarding terminan mal.

El formulario sin validación de identidad recibe datos de cualquier persona — incluyendo quienes se hacen pasar por otra. Sin biometría y prueba de vida, no hay garantía de que quien llena el formulario es el titular del documento.

El flujo sin lógica condicional obliga a todo usuario a completar los mismos campos, incluyendo los que no aplican para su caso. El resultado es fricción innecesaria y confusión.

La verificación manual que reemplaza la automática — donde un empleado revisa manualmente cada solicitud — no es onboarding digital, es onboarding con formulario digital. El cuello de botella se mueve pero no desaparece.

La firma sin valor legal da al cliente la sensación de haber completado un proceso que en realidad no tiene validez jurídica hasta que alguien del equipo interno llama o envía un correo adicional.

El sistema sin back-office deja al equipo de cumplimiento gestionando solicitudes por email o en hojas de Excel, perdiendo visibilidad, trazabilidad y eficiencia.

Lo que un onboarding digital bien construido logra

Cuando todos los componentes están bien integrados, los resultados son concretos:

Para el cliente: puede abrir una cuenta desde su teléfono en minutos, sin fricción, sin papeles y sin visitar ninguna sucursal. La experiencia es fluida, clara y genera confianza.

Para la institución: el tiempo de procesamiento de una solicitud cae de días a horas — o incluso a minutos cuando la aprobación es automática. El costo operativo por cliente incorporado se reduce significativamente. La tasa de conversión aumenta porque los clientes no abandonan el proceso a mitad.

Para el equipo de cumplimiento: tiene visibilidad completa de cada solicitud, con toda la documentación organizada y las verificaciones ya realizadas automáticamente. Su trabajo se enfoca en las excepciones que requieren criterio humano, no en tareas repetitivas.

Para el regulador: hay trazabilidad completa de cada decisión, expedientes digitales auditables y reportes generables en cualquier momento.

La experiencia de usuario también importa — y más de lo que parece

Un proceso con todos los componentes técnicos correctos puede seguir fallando si la experiencia de usuario está mal diseñada.

Un flujo que muestra un error genérico cuando el usuario no toma bien la foto del documento — en vez de guiarlo con instrucciones claras — genera abandono. Un proceso que le pide información en un orden que no tiene lógica para el usuario genera confusión. Un formulario que no funciona bien en el teléfono que usa la mayoría de la población objetivo es un obstáculo.

El diseño UX del onboarding no es un detalle estético — es parte del resultado. Las instituciones que han invertido en experiencias bien diseñadas ven tasas de conversión significativamente mayores que las que simplemente digitalizaron el papel tal cual estaba.

Qué significa esto para tu institución

Si estás evaluando implementar o mejorar el onboarding digital de tu organización, estas son las preguntas correctas que debes hacerte:

- ¿El proceso verifica la identidad del usuario de forma biométrica, o simplemente captura una foto sin validarla?

- ¿Los formularios se adaptan al perfil de cada solicitante, o son iguales para todos?

- ¿Las verificaciones de cumplimiento (KYC, PEP, AML) se hacen automáticamente durante el proceso, o manualmente después?

- ¿La firma del contrato tiene validez jurídica comprobable?

- ¿El equipo interno tiene un panel para gestionar, aprobar y auditar las solicitudes?

- ¿El flujo fue diseñado pensando en la experiencia del usuario final, o simplemente replicó el formulario en papel?

Cada respuesta negativa representa un componente que, si no está bien resuelto, limitará el valor real del proyecto.

Conclusión

El onboarding digital financiero hecho correctamente es un sistema complejo, con múltiples capas que trabajan en conjunto: verificación biométrica de identidad, formularios inteligentes, cumplimiento regulatorio automatizado, firma digital con valor legal, gestión de back-office y diseño de experiencia de usuario.

Es exactamente esa complejidad la que hace que sea difícil de implementar bien — y también la que genera tanto valor cuando se hace correctamente.

En App Lab hemos acompañado a instituciones financieras de República Dominicana y la región en la implementación de plataformas de onboarding digital que cubren todos estos componentes, integradas con los sistemas internos de cada institución y con soluciones de validación biométrica de VU Security. La experiencia acumulada en proyectos con bancos, puestos de bolsa y fintechs nos ha enseñado que no hay atajos: cada capa de complejidad existe por una razón, y saltarse alguna siempre tiene un costo.

Si estás evaluando un proyecto de onboarding digital, con gusto conversamos sobre cómo abordarlo de forma correcta desde el inicio.

App Lab es una empresa dominicana especializada en diseño y desarrollo de aplicaciones web y móviles. Somos partner oficial de VU Security e implementamos soluciones de onboarding digital, validación biométrica y cumplimiento regulatorio para instituciones financieras en República Dominicana y la región.

¿Quieres hablar sobre tu proyecto?

Escríbenos a hola@applab.do o por WhatsApp al 809-530-4838.